| |

|

Suivi des marchés d’exportation...

et le kWh marginal

Par Olivier Charest

Directeur Énergie, Canada, Alcoa

et

vice-président du Conseil d’administration de l’AQCIE |

|

|

Alors que le prix de l’électricité demeure déprimé sur les marchés de gros nord-américains, les exportations d’Hydro-Québec atteignent de nouveaux sommets. Dans ce contexte, les kilowattheures rendus disponibles par le déclin de la consommation industrielle au Québec, revendus « à la marge » des exportations existantes, risquent de rapporter moins à Hydro-Québec que ses tarifs québécois – y compris ceux applicables aux alumineries. Se trouve-t-il encore quelqu’un pour prétendre que ces tarifs sont subventionnés, voire qu’il faudrait fermer nos usines pour exporter l’électricité qu’elles consomment ?

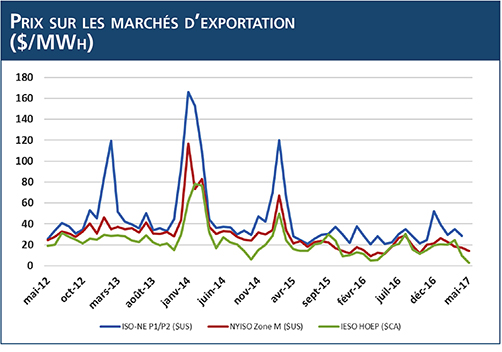

J’ai débuté mon dernier Suivi des marchés d’exportation, il y a un an, en rapportant un prix moyen sur le marché de gros de l’Ontario (HOEP) d’une demie cent par kWh (0,52 ¢/kWh) pour le mois de mars 2016. Ce prix s’est raffermi comme prévu au cours des mois qui ont suivi… avant de retomber à 0,26 ¢/kWh (!!) au mois de mai 2017. Un quart de cent, soit environ le tarif prévu au contrat de 1969 entre Hydro-Québec et Churchill Falls (Labrador) Corporation.

Soulignons au passage que, pendant ce mois de mai 2017, le prix HOEP a été négatif la moitié du temps (372 heures sur 744). C’est donc dire que, pendant ces heures, un acheteur se faisait payer pour prendre un kWh sur ce marché.(1)

De manière générale, les prix demeurent bas depuis deux ans sur les principales interconnexions du Québec; on pourrait dire cinq ans en faisant abstraction des pointes hivernales. On compte ainsi une seule occurrence d’un prix moyen mensuel dépassant 40 $/MWh (USD) depuis avril 2015, soit le prix sur l’interconnexion PI/PII vers la Nouvelle-Angleterre (ISO-NE) en décembre 2016, alors qu’une vague de froid frappait la région. Durant cette période, le prix moyen a été de près de 30 $/MWh (USD) sur cette interconnexion, de 20 $/MWh (USD) sur l’interconnexion Massena vers New-York (NYISO) et de 15 $/MWh (CAD) sur le marché ontarien.

Source : NYISO - cliquer pour agrandir Source : NYISO - cliquer pour agrandir

Enfin, au moment d’écrire ces lignes, les marchés à terme du gaz et de l’électricité laissaient présager peu de changement au cours des prochaines années, sauf un éventuel retour de pointes hivernales sur ISO-NE, mais moins prononcées que celles que l’on voit ci-dessus.

Exportations québécoises et « kWh marginal »

En 2016, Hydro-Québec a brisé deux records, soit des exportations nettes de 32,6 TWh – et ce, malgré des travaux ayant rendu indisponible pendant quelques semaines la plus importante interconnexion du Québec (ISO-NE P1/P2) - et des stocks énergétiques, au 31 décembre, de 138,2 TWh.(2) Par comparaison, les stocks énergétiques variaient généralement entre 90 et 120 TWh au 31 décembre des années 2005-2014.(3) Les records ont continué au premier trimestre de 2017, avec des exportations nettes de 10,1 TWh.(4)

Comme on le sait, Hydro-Québec jouit d’un atout de taille sur les marchés de gros : ses réservoirs lui permettent de prioriser, dans ses exportations, les heures de l’année les plus rentables. Ceci implique toutefois que l’accroissement du volume de ses exportations, dans un contexte de capacité limité des interconnexions, se fait généralement à des prix de moins en moins intéressants, les meilleures opportunités ayant déjà été saisies.(5) On parle ainsi de revenus marginaux décroissants.

On ne connaît pas le prix marginal actuel à l’exportation, soit le prix du « dernier kWh exporté », ou plutôt le kWh vendu hors Québec au plus bas prix, mais on peut s’en faire une idée grâce à une nouveauté intéressante du dernier rapport annuel d’Hydro-Québec (2016). Il s’agit de la répartition géographique des ventes hors Québec, que l’on compare, pour chaque marché, aux prix spot des 8784 heures de l’année.(6) Ce faisant, on détermine, pour chaque marché d’exportation, le bloc d’heures requis pour réaliser les ventes mentionnées dans le rapport annuel (en TWh, réparties par marché) au plus haut prix possible, en fonction de la capacité et des contraintes sur les interconnexions.

Le prix le plus bas dans ce bloc – ou le prix le plus élevé à l’extérieur de ce bloc, ce qui revient à peu près au même - serait représentatif du prix marginal pour l’année, c’est-à-dire qu’il serait proche du prix qu’Hydro-Québec pourrait envisager obtenir de la vente hors Québec d’un kWh supplémentaire durant cette période.(7)

Mentionnons d’emblée que cet exercice ne se veut pas scientifique ni rigoureux. Tout au plus, il permet d’établir un ordre de grandeur. Avec cette réserve, on estime ainsi (grossièrement) à 1 - 1,5 ¢/kWh (USD) la valeur du kWh marginal en 2016.(8) On peut penser que c’est assez proche de la valeur d’un kWh additionnel qui aurait été rendu disponible, l’an passé; par exemple suite à la fermeture d’une usine.

Or, plusieurs kWh ont ainsi été rendus disponibles au cours des dernières années, pendant lesquelles la consommation industrielle d’électricité, au Québec, a poursuivi son déclin. Ainsi, pour 2016, Hydro-Québec Distribution a déclaré son plus faible volume de vente aux grands clients industriels des dernières années, et possiblement depuis le début du siècle, soit 53,6 TWh.(9)

Si cette tendance devait s’inverser, on pourrait voir, dans cette fourchette de 1 – 1,5 ¢/kWh (USD), une indication du coût d’opportunité, pour Hydro-Québec, de rapatrier un kWh au Québec afin d’alimenter une éventuelle croissance industrielle. En fait, dans un tel scénario, on pourrait peut-être aussi combler une partie de la nouvelle demande en augmentant les importations plutôt qu’uniquement en coupant dans les exportations - sachant, par exemple, que le prix HOEP (Ontario) s’est retrouvé sous les 2 ¢/kWh CAD (1,5 ¢/kWh USD) plus de 70% du temps en 2016. Autrement dit, il y a encore de l’électricité à faible coût pour le développement industriel au Québec.

Il faudrait évidemment compléter l’exercice pour les années pendant lesquelles ce kWh serait utilisé à des fins industrielles. Il se pourrait que, sur cette période, les prix se raffermissent. C’est d’ailleurs ce que laissent présager aujourd’hui les marchés à terme (futures). Cela dit, les prix sont assez bas, et les surplus assez élevés, pour que l’on puisse penser qu’il y a encore de la marge.

En somme, si on trouve le moyen de relancer la consommation industrielle d’électricité au Québec, tous risquent d’y trouver leur compte : travailleurs, communautés, entreprises… et même Hydro-Québec!

MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Son auteur ne garantit d’aucune manière que ces informations soient exactes ou complètes. Ce document est communiqué à titre informatif seulement et ne doit pas être interprété comme une recommandation relative à l’achat ou à la vente d’électricité ou de gaz naturel ou de quelque autre produit que ce soit, qu’il soit réel, financier ou autrement. En aucun cas, il ne peut être considéré comme un engagement et ni son auteur, ni L’Énergique, ne sont responsables des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document.

- L’achat d’un kWh à prix négatif peut toutefois impliquer certains coûts, par exemple le frais de transport applicable si l’on cherche à exporter ce kWh vers le Québec.

- Voir le rapport annuel d’Hydro-Québec, 2016, page 25. Il semblerait que la forte hydraulicité des deux dernières années soit en cause.

- Voir le document Annexe B – Respect du critère de fiabilité en énergie du producteur, déposé le 12 décembre 2016 à la Régie de l’énergie en suivi du plan d’approvisionnement 2014-2023, page 4.

- Voir le rapport trimestriel d’Hydro-Québec pour le premier trimestre de 2017, page 1.

- Pour augmenter les exportations aux heures de plus haut prix, il faudrait construire de nouvelles interconnexions, ce qui est dispendieux considérant la distance séparant le Québec des marchés finaux (les villes de Boston, New-York et Toronto, entre autres); les coûts additionnels de transport risquant alors de gruger les revenus additionnels. Voir à ce sujet notre article Northern Pass, CHPE et La Romaine : est-ce rentable ?, publié dans l’Énergique de décembre 2012. Depuis, l’évolution des programmes d’énergie renouvelable des États de la Nouvelle Angleterre semble donner un second souffle au projet Northern Pass, dans la mesure où ils permettraient à Hydro-Québec d’obtenir des revenus supplémentaires en raison du caractère renouvelable de son électricité, reconnu dans certains États.

- Voir page 12. Sans surprise, la Nouvelle Angleterre arrive au premier rang, avec près de la moitié des exportations (48%, soit environ 15,7 TWh). Elle est suivie de New York (26% - 8, 5 TWh), de l’Ontario (14% - 4,6 TWh) et du Nouveau-Brunswick (5% - 1,6 TWh). Nous avons pris le prix day ahead pour les marchés de New York et de la Nouvelle Angleterre.

- On peut penser que le réel bloc d’heures pendant lesquelles Hydro-Québec exporte est un peu différent, que ce soit par manque de puissance lors de certaines heures de haut prix (pointe au Québec) ou parce que certaines ventes seraient réalisées par blocs hebdomadaires/mensuels plutôt que heure par heure, ne permettant pas de cibler parfaitement les heures les plus rentables.

- Incidemment, il y a 10 ans, l’AQCIE estimait ce prix marginal à 6 ¢/kWh. Voir Les grands industriels défendent leur position devant les économistes dans l’Énergique du mois de juin 2007. On voit bien ici le double effet d’une baisse généralisée des prix sur les marchés ainsi que d’une augmentation importante des exportations au cours des 10 dernières années.

- Voir le rapport annuel 2016 du Distributeur, pièce HQD-10, Document 2 ainsi que les rapports similaires des années antérieures publiés sur le site de la Régie. Les catégories de clients ayant évolué avec le temps (notamment avec la création du tarif LG), les comparaisons s’avèrent plus difficiles pour les années antérieures à 2009. Cela dit, en supposant un volume d’environ 8 TWh/an de charge non-industrielle au tarif L avant la création du tarif LG, on peut penser que c’est à l’an 1999 que la charge industrielle a été, pour la dernière fois, aussi basse qu’en 2016 (40,1 TWh au tarif L + 21,7 TWh aux contrats spéciaux – 8 TWh estimé pour le LG = 53,8 TWh).

Retour au sommaire ›

|

|