| |

|

Suivi des prix à l’exportation

Par Olivier Charest

Directeur énergie, Canada

Alcoa – Groupe Produits primaires et

Trésorier de l'AQCIE

|

|

|

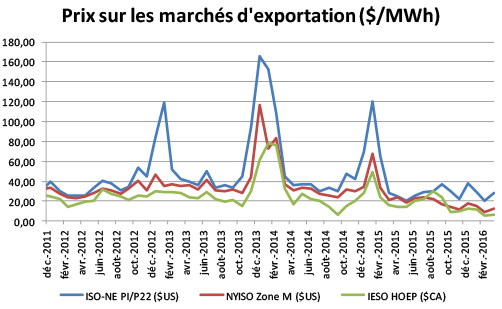

En mars 2016, l’électricité s’est vendue à un prix moyen de 5,19 $/MWh sur le marché de gros de l’Ontario. Vous avez bien lu : pas 5,19 ¢/kWh, mais bien 5,19 $/MWh, soit un demi-cent du kWh. Le chiffre étonne, même pour ceux qui ont suivi la dégringolade des prix du gaz naturel au cours des dernières semaines. De quoi réjouir les acheteurs de gaz naturel et d’électricité.

Après deux hivers rigoureux, nous avons eu droit, cette année, à un hiver assez doux dans le Nord-Est de l’Amérique du Nord, marqué par le passage d’El Niño. La faible demande en énergie qui en a découlé, de concert avec des niveaux très élevés de production de gaz naturel, ont causé un véritable effondrement des prix sur les marchés régionaux de l’énergie.

Source : NYISO - cliquer pour agrandir Source : NYISO - cliquer pour agrandir

Exit les longues périodes de prix dépassant 100 $US/MWh : cette année, les prix au comptant (spot), sur les trois principaux marchés d’exportation du Québec, se sont généralement maintenus sous les 40 $US/MWh. En fait, de novembre 2015 à avril 2016, on constate des moyennes de près de 29 $US/MWh

(Nouvelle-Angleterre), 13 $US/MWh (New York) et… 9 $CA/MWh (Ontario)!1 Une moyenne de moins d’un cent par kWh pendant 6 mois : du jamais vu!

Sans surprise, le prix du gaz naturel a suivi un parcours similaire : au moment d’écrire ces lignes2, il se situait autour de 1,15 $CA/GJ à AECO; mais on l’a vu sous la barre des 1 $ à quelques reprises au cours des dernières semaines. Il faut remonter au siècle dernier pour trouver des prix aussi bas.

Bien que de tels niveaux de prix paraissent insoutenables à long terme, on pourrait en dire autant des hauts prix que l’on a connus lors des hivers 2013-14 et 2014-15. Éric Martel, PDG d’Hydro-Québec, a d’ailleurs reconnu récemment - et à juste titre - qu’il serait difficile pour son entreprise de maintenir son bénéfice net au même niveau qu’en 2014 et 2015, notamment en raison des ventes exceptionnelles réalisées lors de ces deux hivers.3 Il faut dire qu’au-delà de l’exportation, Hydro-Québec avait aussi réalisé quelques TWh de ventes auprès d’Hydro-Québec Distribution (HQD) au prix (élevé) de marché de ces hivers, pour permettre à HQD de combler les besoins (plus élevés que prévus) de la clientèle québécoise; un phénomène que nous n’avons probablement pas vécu l’hiver dernier.

Malgré tout, la société d’État semble pour l’instant avoir évité le pire cette année. En effet, elle a rapporté à l’ONÉ avoir réalisé un prix de vente moyen de près de 75 $CA/MWh sur les quelque 4,6 TWh exportés aux États-Unis en janvier et février 20164, soit beaucoup plus que les prix spot du moment, tel qu’il ressort du tableau ci-dessus. En fait, il s’agit sensiblement des mêmes résultats – en prix et en volume - qu’en janvier et février 2015, alors que les prix spot étaient bien plus élevés. En somme, un bon début d’année, dans les circonstances.

Au-delà des contrats à long terme avec le Vermont, ces chiffres s’expliquent probablement par des contrats à terme, conclus alors que les perspectives de prix pour cette période étaient plus élevées. À l’inverse, les prix réalisés par Hydro-Québec aux États-Unis au cours des deux hivers précédents étaient inférieurs aux prix spot d’alors; on le devine, pour la même raison. Il sera intéressant de voir pendant combien de temps Hydro-Québec arrivera à maintenir de tels revenus si les prix spot demeurent bas.

Et il se pourrait qu’ils le demeurent. Les indices à terme (futures) – pour le gaz naturel comme pour l’électricité – laissent pour l’instant présager des prix un peu plus élevés au cours des prochains mois, peut-être jusqu’à 30-40 $US/MWh, en moyenne.5 Cela dit, si la production de gaz naturel demeure forte et que l’été n’est pas trop chaud, l’augmentation pourrait être moindre, voire presque nulle.

Par ailleurs, comme par les années passées, les futures semblent annoncer une augmentation plus substantielle des prix pour l’hiver prochain - surtout sur ISO-NE, où la capacité de transport de gaz naturel demeure contrainte. Mais, ici aussi, les attentes sont moins élevées que pour les années passées, les prix à terme pour janvier et février 2017 demeurant pour l’instant sous la barre des 100 $US/MWh.6 Les turbulences des hivers 2013-14 et 2014-15 semblent pour l’instant être derrière nous.

MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Son auteur ne garantit d’aucune manière que ces informations soient exactes ou complètes. Ce document est communiqué à titre informatif seulement et ne doit pas être interprété comme une recommandation relative à l’achat ou à la vente d’électricité ou de gaz naturel ou de quelque autre produit que ce soit, qu’il soit réel, financier ou autrement. En aucun cas, il ne peut être considéré comme un engagement et ni son auteur, ni L’Énergique, ne sont responsables des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document.

- Moyenne des prix day-ahead aux interconnexions PI/PII (ISO-NE) et Massena (NYISO) et du Hourly Ontario Energy Price (IESO).

- 29 avril 2016

- Nous faisons référence, notamment, aux allocutions de M. Éric Martel à la CCMM, le 4 février 2016, et aux Matins ADP, le 11 mars 2016.

- Office national de l’Énergie, Sommaire des exportations, février 2016.

- Toujours en date du 29 avril 2016

- Toujours en date du 29 avril 2016

Retour au sommaire ›

|

|