| |  |

Risque de déstructuration de la base industrielle québécoise ?

L’utilisation des surplus énergétiques en question Par Jean Matuszewski

Économiste et Président, E&B DATA |

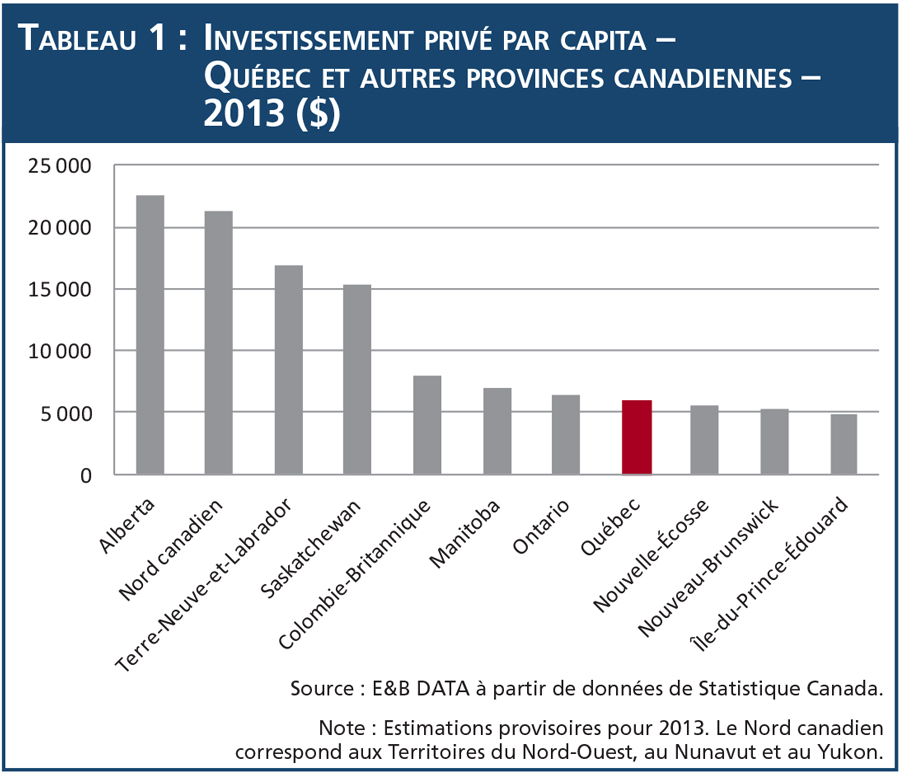

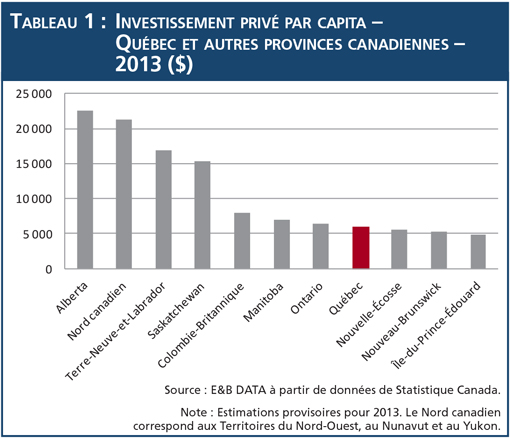

| | Cinq ans après la fin de la crise financière, l’économie mondiale devait être en pleine reprise, selon les prévisionnistes industriels1. Cependant, dans un contexte où la demande mondiale continue de subir l’effet de levier inversé (deleveraging) et où les gouvernements – tant ceux des économies avancées que ceux des économies émergentes – atteignent la limite dans leur capacité de soutenir la croissance économique, E&B DATA ne prévoit pas de retour à une croissance mondiale rapide d’ici les trois à cinq prochaines années. Et cela même si des signes encourageants se manifestent aux États-Unis, en Europe, et si le ralentissement de l’économie chinoise semble sous contrôle, nous sommes loin d’une réelle reprise, et de la situation espérée par les entreprises industrielles au Québec qui avaient annoncé des projets au cours des dernières années. Des grands projets annoncés… qui ne se réalisent pas Alors que le Québec pouvait se targuer jusqu’à tout récemment d’une série de grands projets d’investissement industriels de plusieurs dizaines de milliards $, dont la réalisation devait se faire d’ici 2020, force est de constater à l’heure actuelle que plus de la moitié d’entre eux sont en suspens, réduits, voire abandonnés2. Ces projets d’industries lourdes étaient désirables puisqu’ils visaient le développement de nouvelles capacités de production qui auraient pu compenser en quelque sorte les pertes subies au cours des années 2000, notamment en ce qui concerne l’industrie des pâtes et papiers. Ces projets étaient en outre structurants, en termes d’effets régionaux et industriels (dépenses en biens et services auprès de bassins de PME au Québec). Érosion de l’activité de l’industrie lourde depuis la crise de 2008 La baisse globale de l’activité des industries lourdes au Québec est incontestable, comme en témoigne une baisse de consommation d’électricité des industries grandes consommatrices d’électricité, par rapport à la période qui a précédé la crise financière. La consommation industrielle moyenne pour la période 2008-2012, s’établit à 67 TWh par an, un niveau inférieur de 8 % par rapport à la moyenne pour la période précédente de cinq ans.3 Dépourvu jusqu’ici d’hydrocarbures à exploiter, du moins en quantités appréciables, le Québec pouvait espérer, par la mise en exploitation graduelle des nouvelles capacités de production dans le secteur métallurgique en particulier, ralentir le glissement de son économie par rapport aux autres provinces. Et il n’y a pas que l’Alberta qui profite de la manne reliée à l’exploitation des hydrocarbures : cinq autres provinces canadiennes voient actuellement sur leur territoire le déploiement de grands projets d’immobilisation reliés aux hydrocarbures. Bien que non dénués de difficultés ou de controverses, ces projets d’hydrocarbures continuent néanmoins d’aller de l’avant. En effet, le prix du pétrole, malgré une baisse par rapport aux sommets atteints ces dernières années, connaît une fermeté notable par rapport à la plupart des autres matières premières. Et en particulier par rapport aux prix des minerais extraits ou traités au Québec. Les raisons de la fragilité des projets d’investissements industriels québécois sont connues. Ces projets se situent en effet dans des industries affectées sur le plan international par une mollesse au niveau des prix, par des inventaires excessifs de même que par des surcapacités de production. Ces dernières sont en outre exacerbées par de nouveaux investissements industriels de grande envergure dans des pays concurrents, appuyés directement ou indirectement (via la tarification énergétique) par les administrations publiques locales. Ces dernières mettent en effet en place des politiques industrielles offrant des appuis massifs au secteur industriel. Dans plusieurs cas, ces investissements augmenteront la surcapacité de production dans certains secteurs, forçant la disparition des unités de production plus anciennes et plus coûteuses dans les pays qui n’auront pas modernisé leur base industrielle. C’est la situation actuelle dans l’industrie de l’aluminium.4 L’électricité à la rescousse ? Après le ralentissement des grands programmes d’infrastructures publics, le gouvernement du Québec sent qu’il doit stimuler l’investissement privé.

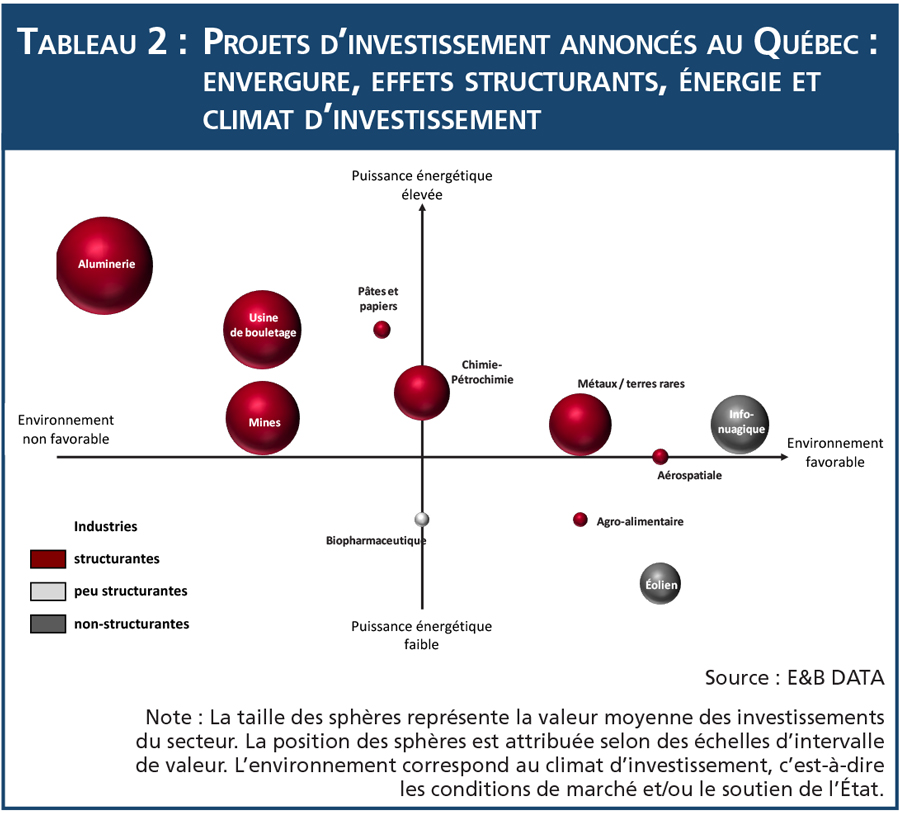

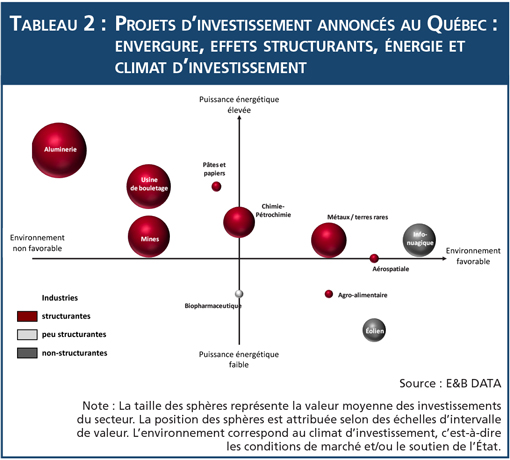

Les seuls grands projets qui semblent aller de l’avant sans embûches sont ceux des centres de données et des projets éoliens. Leur envergure monétaire est élevée5 et l’effet désiré sur le PIB se fera certainement sentir. Cependant, leur apport en emploi est particulièrement faible par rapport aux montants investis6. Ces projets bénéficient d’un soutien gouvernemental actif, sans les charges supplémentaires que doivent subir les autres industries. Par exemple, alors que l’on espérait que les marchés récompensent l’approvisionnement des industries québécoises en énergie dont l’empreinte carbone est faible par rapport aux concurrents situés à l’étranger – c’est le contraire qui se produit. Le système de plafonnement et d’échanges de crédits carbone que le Québec impose, génère ainsi de toute pièce un surcoût par rapport aux unités de production concurrentes dans les pays qui sont dépourvus d’un tel système7. Le paradoxe actuel est que les plus grands projets d’investissement privés qui vont de l’avant au Québec sont ceux qui ont le moins d’effets structurants. C’est ce qu’illustre le graphique ci-dessous qui schématise les projets actuellement annoncés au Québec, en tenant compte de la valeur moyenne des immobilisations annoncées depuis 2008, de la puissance électrique requise et de l’envergure des effets structurants (emplois, régions, dépenses locales en biens et services) associés à ces projets.

Pauvre en capacité financière, le gouvernement du Québec est riche en capacité énergétique, tant en termes de volumes que de marge de manœuvre dans la détermination des tarifs. Cet atout est considérable, mais ses possibilités en terme de développement économique plus limitées qu’il n’y paraît. Ainsi, mis à part les industries grandes consommatrices d'électricité, le coût de l'énergie n'est pas vraiment déterminant pour de nombreuses entreprises, et notamment les PME, dans leur position compétitive ou dans leurs projets d'immobilisation. En fait, les projets d’investissement en mesure d’avoir un impact notable sur la consommation totale d’électricité au Québec sont en nombre limité. Il y a bien des projets d’une certaine envergure dans d’autres secteurs industriel (ex. : aérospatiale), mais le constat reste le même. L’exportation d’électricité et l’électrification des transports ne sont pas des panacées Avec la baisse des prix de l’énergie dans le nord-est américain, les marchés à l’exportation ne seront guère lucratifs et les revenus ne rivalisent pas avec l’effet économique généré par l’utilisation productive de l’énergie (par rapport aux utilisations reliées à la consommation non-productive, résidentielle par exemple). En l'absence de données précises fournies par Hydro-Québec, on peut évaluer que le prix actuellement retiré de l'exportation est égal ou inférieur à celui du tarif L (4,6 cents/kWh), alors qu'il génère 16 cents en dépenses au Québec (main d'oeuvre, achat d'électricité, achats locaux de biens et services), lorsque vendu à une grande industrie consommatrice d’électricité. Ces industries réparties dans tout le territoire québécois sont à la source de dépenses en région de plusieurs dizaines de milliards $ par an8. Selon E&B DATA, à part le secteur agro-alimentaire, il n’existe actuellement en région aucun autre secteur privé et générateur de richesse capable d’approcher cet ordre de grandeur. L’espoir de diversification industrielle reliée à l’électrification des transports est louable, mais force est de constater que malgré plusieurs années de déclarations enthousiastes de part et d’autre, le manque d’intérêt des investisseurs a été remarquable comme le démontre l’absence à peu près totale de projets d’investissement privés d’envergure significative. Des actifs productifs à préserver Dans une perspective à court et moyen termes où la croissance risque de ne pas être au rendez-vous, l’enjeu sera davantage le maintien de la compétitivité des capacités industrielles. Le risque de perdre des capacités existantes n’est pas sans conséquence. À titre indicatif, la fermeture des alumineries d’Alcoa Canada entraînerait la mise sur le marché de 13 TWh9 supplémentaires par an. Gardons à l’esprit que, sans même tenir compte de cette éventualité, l’atteinte de l’équilibre énergétique au Québec n’est prévu que pour 202710. La plupart des pays ayant connu la relance la plus rapide après la crise sont ceux qui avaient su conserver une base industrielle, malgré les incitations aux délocalisations. L’enjeu d’aujourd’hui au Québec est bien plus le maintien et la modernisation de ses actifs productifs et de ses unités de production structurantes, sur le plan des régions et des réseaux de fournisseurs, que l’investissement à tout prix dans de nouvelles filières dont les retombées réelles demeurent à démontrer. On voit mal comment le Québec réussira à conserver sa base d’industries lourdes existantes sans un programme majeur de modernisation et de réduction des coûts.

- Ex.: Commodity Research Unit. « After the Abyss», 2009.

- E&B DATA. Voir notamment « Perspectives mégaprojets industriels – Canada ». Troisième trimestre 2013.

- La consommation industrielle moyenne pour la période 2003-2007 s’établissait à 72 TWh. À partir de : Hydro-Québec, « Rapport annuel 2012, Historique des ventes, des produits des ventes, des abonnements et de la consommation », Mai 2013. .

- Dans plusieurs pays du golfe persique, de nouvelles capacités de production d’aluminium entrent actuellement en fonction, combinant les procédés les plus modernes à des coûts d’énergie inférieurs de moitié au tarif L.

- Exemples : le projet de centres de données d’Ericsson dépasse le milliard $, et l’on peut estimer à 2 milliards $ la valeur des projets éoliens qui seront annoncés en 2014 dans le cadre du 3e appel d’offres (800 MW).

- Les centres de données sont essentiellement des parcs de serveurs. Celui d’OVH à Beauharnois, par exemple, contiendra plus de 300 000 serveurs. Le projet de centre de données d'Ericsson créera 60 nouveaux emplois. Par ailleurs, les projets éoliens typiques, une fois construits, génèrent moins de 15 emplois par parc en exploitation. Source : E&B DATA – Capex-en-ligne.

- À cet effet, le resserrement au Québec des objectifs de réduction de gaz à effets de serre (de 20 % à 25 %) entraînera des contraintes additionnelles..

- Source : E&B DATA. « Contribution économique des entreprises grandes consommatrices d’électricité au Québec - Éléments de mises à jour ». Janvier 2013.

- Source : Alcoa Canada.

- Selon les calculs de l’Union des consommateurs, le volume des surplus d’électricité d’Hydro-Québec Distribution atteindra 169 TWh cumulativement de 2014 à 2027. Jean-François Blain, « Mémoire de l’Union des consommateurs préparé pour la Régie de l’énergie », Novembre 2012.

Retour au sommaire › | |