| |  |

Suivi des marchés

Par Olivier Charest

Directeur, Énergie et Affaires Juridiques,

Alcoa Canada |

| |

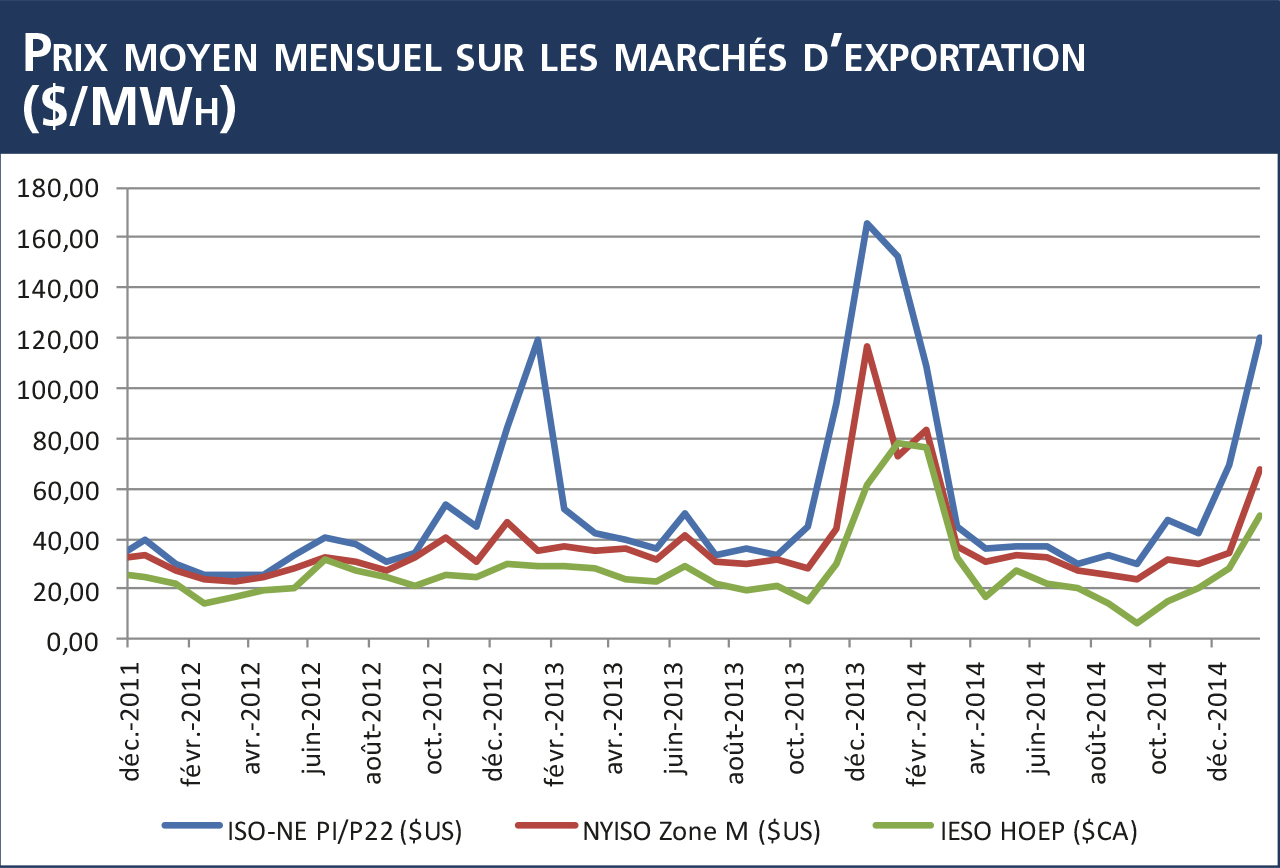

Un autre hiver froid, une autre flambée des prix sur les principaux marchés d’exportation d’Hydro-Québec. À près de 120 $US/MWh, le prix moyen day-ahead (DAM) pour février 2015 sur le marché de la Nouvelle-Angleterre (ISO-NE PI/PII) est digne de mention; bien qu’il pâlisse par comparaison aux 165 $US/MWh payés en moyenne sur ce marché en janvier 2014.

Cette tendance d’une pointe des prix en hiver semble maintenant bien installée sur ce marché qui ressent les effets des contraintes régionales de capacité de transport de gaz naturel. Son opérateur (ISO-NE) note toutefois qu’un plus grand accès au gaz naturel liquéfié (GNL) a permis de pallier une partie de ce problème cette année, et ce, malgré un mois de janvier un peu plus froid que l’an dernier.1 De même, les produits pétroliers, utilisés en période de pointe pour produire de l’électricité ou comme source d’énergie de remplacement, sont aussi beaucoup moins chers qu’il y a un an.

Sources : NYISO, ISO-NE et IESO Quant aux autres marchés limitrophes – l’Ontario (IESO) et l’État de New York (NYISO Zone M) – l’hiver s’y est aussi fait ressentir, mais moins que l’an passé (et surtout moins que sur ISO-NE), à en juger par les prix moyens en janvier-février 2015, soit 38,61 $CA/MWh (HOEP) et 49,81 $US/MWh (DAM), respectivement. On notera en revanche que le prix ontarien a atteint un sommet de 1 402,44 $CA/MWh (140 cents/kWh!) le 20 février au matin et qu’il avait, au moment d’écrire ces lignes, dépassé la barre des 500 $CA/MWh à cinq autres reprises depuis le début de l’année. À l’inverse, depuis décembre 2014 jusqu’à la mi-mars 2015, on dénombre plus de 150 heures pendant lesquelles le prix était inférieur ou égal à zéro. En dehors de la saison hivernale, les prix demeurent relativement bas sur les trois marchés. Ainsi, d’avril à décembre 2014, le prix moyen était d’environ 37,50 $US/MWh sur ISO-NE PI/PII (DAM), de 30 $US/MWh sur NYISO Zone M (DAM) et de moins de 20 $CA/MWh (2 ¢/kWh) sur IESO (HOEP). On notait des prix à peine plus élevés (environ +5 $/MWh) pour la même période, en 2013. Impacts chez Hydro-Québec C’est donc sans surprise qu’Hydro-Québec Production (HQP) justifie le meilleur résultat net de son histoire, dans le Rapport annuel 2014 d’Hydro-Québec, par les températures très froides de l’hiver (2013-)2014; les prix étant demeurés bas le reste de l’année.2 On précise par ailleurs que ce ne sont pas seulement les marchés d’exportation qui ont permis l’atteinte d’un niveau record : les ventes à Hydro-Québec Distribution (HQD) - donc aux consommateurs québécois – auraient augmenté de près de 200 M$ par rapport à 2013, en raison des grands froids au début de 2014. Considérant la séparation fonctionnelle de ces deux divisions, il est normal que HQP puisse profiter ainsi de hauts prix - même pour des ventes additionnelles au Québec – dans la mesure où le prix payé correspond au prix du marché. En effet, en vertu des règles actuelles, HQD doit gérer elle-même ses approvisionnements et, au besoin, acheter ou vendre de l’électricité sur les marchés de gros, y compris auprès de HQP. Notons toutefois que ces règles sont appelées à changer avec l'adoption du Projet de loi 28, de manière à limiter la marge de manœuvre de HQD sans pour autant la relever de ses obligations en matière d’approvisionnement.3 À notre avis, il serait préférable de s’en tenir à une application plus rigoureuse de la séparation fonctionnelle, ou de l’abolir complètement.4 Revenant au rapport annuel d'Hydro-Québec, on notera aussi que les ventes hors Québec, tout comme les exportations nettes, ont baissé de près de 5 TWh par rapport à 2013, alors que le revenu moyen tiré des exportations nettes passe de 4,4 ¢/kWh à 6,0 ¢/kWh. Si cette augmentation découle en bonne partie des prix record sur les marchés à l’hiver 2013-14, elle ne serait pourtant pas étrangère à cette baisse de 5 TWh des ventes et au principe selon lequel les « derniers kWh » étant généralement vendus à plus bas prix ce qui tend à diminuer le revenu unitaire. Un volume de ventes plus bas aura aussi permis, de concert avec des apports naturels en eau supérieurs à la normale5, de renflouer les stocks énergétiques, lesquels passent de 96 à 104 TWh au cours de l’année 2014, terminant l’année plus près du niveau moyen au 31 décembre. Du côté du gaz naturel Malgré un deuxième hiver rigoureux d’affilée, les prix nord-américains de gaz naturel se sont maintenus à de très bas niveaux au cours des derniers mois. Au cours des trois premiers mois de l’année 2015, les prix spot se maintiennent généralement entre 2,50 $ et 3,00 $, tant à Henry Hub (en $US/MMBtu) qu’à AECO (en $CA/GJ). Évidemment, il y a des exceptions locales. Par exemple, on peut penser à l’envolée qu’à connu le prix à Dawn de la mi-février jusqu’au début mars, dépassant même les 10 $/GJ à certains moments. Mais, somme toute, les prix sont demeurés bas cet hiver, grâce à une impressionnante production nord-américaine. Cette production est d’autant plus impressionnante considérant que le nombre de plateformes de forage est en baisse.6 Malgré tout, la production nord-américaine de gaz naturel devrait continuer de progresser en 20157, ce qui, pour l’instant8, maintient les prix à terme sous les 3 $ jusqu’en octobre 2015, et légèrement au-dessus de ce niveau l’hiver prochain. Et les prix pourraient bien descendre davantage. En effet, avec des stocks qui débutent la saison de remplissage à peu près au niveau moyen des cinq dernières années, la capacité des réservoirs pourrait agir comme contrainte l’été prochain en raison de la forte production. Si la capacité maximale est atteinte, il faudra baisser le prix pour que le gaz trouve preneur. À suivre…

MISE EN GARDE : Ce document s’appuie sur des informations publiques, obtenues de sources jugées fiables. Son auteur ne garantit d’aucune manière que ces informations soient exactes ou complètes. Ce document est communiqué à titre informatif seulement et ne doit pas être interprété comme une recommandation relative à l’achat ou à la vente d’électricité ou de gaz naturel ou de quelque autre produit que ce soit, qu’il soit réel, financier ou autrement. En aucun cas, il ne peut être considéré comme un engagement et ni son auteur, ni L’Énergique, ne sont responsables des conséquences d’une quelconque décision prise à partir des renseignements contenus dans le présent document.

- http://isonewswire.com/updates/2015/2/26/wholesale-electricity-prices-and-demand-in-new-england.html?printerFriendly=true

- Hydro-Québec, Rapport Annuel 2014, page 8. Voir aussi les pages 12 et 53-55

- Voir les nouveaux articles 71.1 et 71.2 que le PL28 propose d’ajouter à la Loi sur la Régie de l’énergie, lesquels retireraient à HQD le droit de revendre ses surplus sur les marchés ou de se prévaloir d’ententes avec HQP afin de différer ses surplus pour les rappeler à un moment où ils seraient plus utiles.

- Pour d’autres raisons liées au commerce transfrontalier d’électricité, il faudrait toutefois maintenir la séparation fonctionnelle entre la division TransÉnergie (HQT) et le reste d’Hydro-Québec.

- Supra, note 2, page 55

- http://www.eia.gov/naturalgas/weekly/archive/2015/03_12/index.cfm#jm-trends

- Ibid.

- En date du 23 mars 2015

Retour au sommaire ›

| |

{kind=link}